در این نوشته قصد داریم به بررسی مالیات در قبوض برق و قوانین مرتبط با آن بپردازیم. نحوه محاسبه مالیات در قبوض شهری یکی از موضوعات مهم محسوب میشود که بررسی آن به شرح زیر است:

به عنوان مثال برای قبض برق ۹۵۸ هزار تومانی مبلغ مصرف ۷۲۰هزار تومان و مابه التفاوت از اعمال پیک فصل عوارض برق و آبونمان قید شده است.حال جای سوال دارد چرا مالیات بر ارزش افزوده در قبوض برق بر ضمه مشتری است؟

و در واقع شرکت توزیع برق دارد برای مبالغ مربوط به عوارض برق، پیک فصل و آبونمان مالیات بر ارزش افزوده اخذ میکند؟ به موجب ماده (۱) قانون مالیات بر ارزش افزوده، عرضه کالاها و ارائه خدمات در ایران (به استثنای موارد معاف مصرح در ماده (۱۲) و همچنین واردات آنها) مشمول مالیات و عوارض میباشد.

نحوه دریافت قبض برق از طریق پیامک و پرداخت قبض برق

نحوه محاسبه مالیات ارزش افزوده در قبض برق

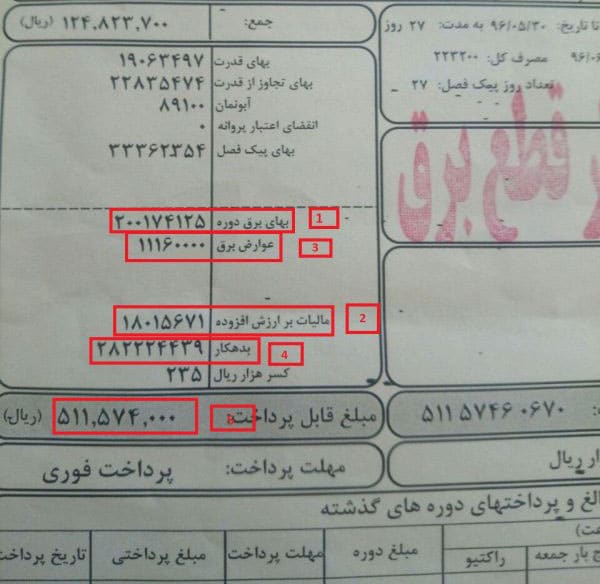

در نمونه قبض بالا، بهای برق دوره در کادر شماره ۱ قرار دارد. مبلغ کل مالیات بر ارزش افزوده در قبض برق برابر است با بهای برق دوره ضرب در نرخ مالیات بر ارزش افزوده. به مثال زیر توجه کنید:

۱۸۰۱۵۶۷۱ ریال = ۲۰۰۱۷۴۱۲۵ * ۹ درصد نرخ مالیات بر ارزش افزوده

رقم به دست آمده، همان است که در کادر شماره ۲ نمایش داده شده است. برخی افراد به اشتباه تصور میکنند، کادر ۱ (بهای برق دوره) باید با کادر ۳ (عوارض شهرداری) جمع شده و سپس ضرب در ۹ درصد شود.

حتماً بخوانید: با تمامی روش های الکترونیکی پرداخت قبض آشنا شوید

نباید فراموش کرد که رقم مالیات بر ارزش افزوده مذکور شامل ۳درصد+۶ درصد مالیات و عوارض است.

راهنمای صدور قبض اظهارنامه مالیاتی و پرداخت قبض مالیات

جهت خرید شارژ، بسته اینترنت و استعلام قبوض از طریق لینک زیر به سامانه بامن ۲۴ مراجعه کنید و یا اپلیکیشن بامن ۲۴ را دانلود نمایید:

دانلود اپلیکیشن پرداخت قبض بامن ۲۴ از کافه بازار

دانلود مستقیم اپلیکیشن پرداخت قبض بامن ۲۴

وبسایت خرید شارژ، بسته اینترنت و پرداخت قبض بامن ۲۴

از اینکه دیدگاه خود را در مورد پرداخت قبض برق با ما در میان می گذارید، سپاسگزاریم.