امروزه اکثر ما برای خرید لوازم مورد نیاز، خرید شارژ، بسته اینترنت، پرداخت قبض و بسیاری از موارد دیگر از سایت های اینترنتی و اپلیکیشن ها استفاده می کنیم و بسیاری از پرداخت های خود را غیر حضوری و از طریق بستر اینترنت یا وب انجام می دهیم. همین امر سبب شده است تا کلاهبرداران اینترنتی با استفاده از روش های فیشینگ به میدان بیایند و با ایجاد صفحات جعلی پرداخت اینترنتی، اقدام به کلاهبرداری کنند.

اما جای نگرانی نیست، در این مطلب به طور جامع آموزش می دهیم:

*فیشینگ چیست؟

*چگونه صفحات فیشینگ را تشخیص دهید؟

*مالباختگان سرقت اینترنتی باید چه اقداماتی انجام دهند؟

فیشینگ چیست؟

فیشینگ به تلاش برای بدست آوردن اطلاعاتی مانند نام کاربری، گذرواژه، اطلاعات حساب بانکی و مانند آنها از طریق جعل یک وبگاه، آدرس ایمیل و مانند آنها گفته میشود.

به روش هایی که باعث به سرقت رفتن اطلاعات کارت بانکی کاربران می شود، اصطلاحاً “فیشینگ (Phishing)” یا ” درگاه پرداخت اینترنتی جعلی ” گفته می شود. سارقان اینترنتی با طراحی درگاه پرداخت اینترنتی جعلی کاملاً مشابه اصلی آن، اقدام به سرقت اطلاعات افراد نموده و حسابشان را خالی می کنند.

انواع فیشینگ

سارقان اینترنتی برای اینکه به اطلاعات بانکی کاربران دست یابند، از روش های مختلفی استفاده می کنند. معروفترین انواع فیشینگ عبارت انداز:

فیشینگ با دستگاههای POS تقلبی

برخی از کلاهبرداران اینترنتی با استفاده از دستگاه POS تقلبی، اقدام به کپی اطلاعات کارت بانکی نموده و به بهانه فروش محصولات یا خدمات رمز کارت را می پرسند؛ پس از آن حساب فرد را خالی می کنند.

فیشینگ با ایمیلهای فریب دهنده

در این روش کلاهبرداران با ارسال ایمیلهای فریب دهنده، افراد را ترغیب می کند تا اطلاعات بانکی خود را در اختیارشان قرار دهند. این ایمیل ها ظاهراً از بانکها یا مؤسسات معتبر ارسال شده است که متأسفانه افراد زیادی در دام این ایمیل ها افتادهاند.

نکته: هیچگاه سیستم بانکی از طریق ایمیل، اطلاعات بانکی شما را درخواست نمیکند. شما حتی رمز کارت بانکی خود را به کارکنان بانک نیز نباید اعلام کنید.

فیشینگ با تماس تلفنی

کلاهبرداران اینترنتی با تماس تلفنی با قربانیان، خود را نماینده بانک یا مؤسسات معتبر معرفی میکنند و ادعا میکنند جایزهای برنده شدید، برای دریافت آن باید اطلاعات کارت بانکی خود را اعلام کنید تا به حسابتان واریز کنیم. هم چنین پیامکی مبنی بر مشکل داشتن حساب بانکی، برای فرد ارسال میشود و فرد را به تماس با شماره تلفن جعلی در پیامک ترغیب میکند. سپس برای حل مشکل، شماره کارت و رمز اول و دوم آن را درخواست می کند.

نکته: برای دریافت هرگونه وجه از هر سازمانی، نیازی به رمز بانکی نیست.

فیشینگ با صفحات مشابه درگاه پرداخت بانک

در این روش کلاهبرداران اینترنتی، صفحه ای مشابه درگاه پرداخت بانک طراحی میکنند. سپس در فروشگاه اینترنتی تقلبی قرار میدهند و با پیشنهادات خرید وسوسه کننده، مشتریان را ترغیب به پرداخت از طریق درگاه پرداخت خود میکنند. روش های مختلفی برای تشخیص درگاه پرداخت جعلی یا فیشینگ وجود دارد:

۴ روش تشخیص درگاه پرداخت جعلی یا فیشینگ

۱- در قسمت URL به //:https دقت کنید

اگر در قسمت URL سایت، پروتکل //:https وجود داشته باشد، به معنی امن بودن سایت است. هم چنین در کنار آدرس صفحه اینترنتی علامت قفل نشان دهنده اعتبار درگاه پرداخت و سایت اینترنتی است.

اما باید در نظر داشت که دارا بودن علامت قفل یا //:https دلیل کافی بر معتبر بودن سایت نیست، زیرا که کلاهبرداران با پرداخت هزینه می توانند این پروتکل را برای صفحات پرداخت خود خریداری کنند.

۲- از درگاه پرداخت بانک مرکزی به آدرس https://xxx.shaparak.ir استفاده کنید

برای اینکه از معتبر بودن درگاه پرداخت یک سایت فروشگاهی اطمینان حاصل کنید، باید از درگاه پرداخت بانک مرکزی به آدرس https://xxx.shaparak.irاستفاده کنید.

تمامی آدرس هایی که مورد تأیید و تحت دامنه شاپرک است، در جدول زیر آمده است:

| ردیف | نام شرکت ارائه دهنده خدمات پرداخت | درگاه شرکت ارائه دهنده خدمات پرداخت |

| ۱ | آسان پرداخت پرشین | https://asan.shaparak.ir |

| ۲ | به پرداخت ملت | https://bpm.shaparak.ir |

| ۳ | تجارت الکترونیک پارسیان | https://pec.shaparak.ir |

| ۴ | تجارت الکترونیک پارسیان | https://pecco.shaparak.ir |

| ۵ | پرداخت الکترونیک سامان | https://sep.shaparak.ir |

| ۶ | پرداخت الکترونیک پاسارگاد | https://pep.shaparak.ir |

| ۷ | پرداخت نوین آرین | https://pna.shaparak.ir |

| ۸ | پرداخت الکترونیک سداد | https://sadad.shaparak.ir |

| ۹ | کارت اعتباری ایران کیش | https://ikc.shaparak.ir |

| ۱۰ | فن آوا کارت | https://fcp.shaparak.ir |

| ۱۱ | پرداخت الکترونیک سپهر | https://mabna.shaparak.ir |

| ۱۲ | الکترونیک کارت دماوند | https://ecd.shaparak.ir |

| ۱۳ | سایان کارت | https://pas.shaparak.ir |

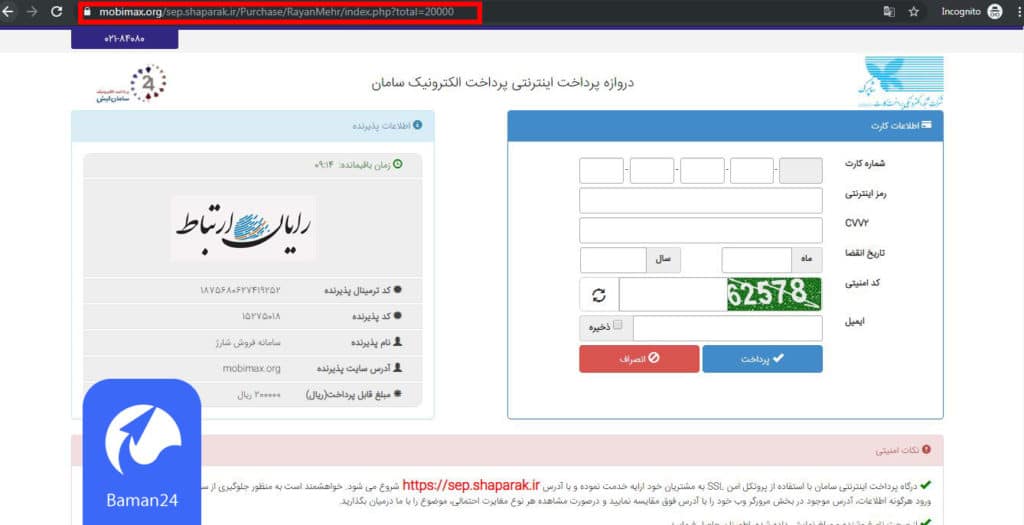

نمونه درگاه پرداخت اینترنتی جعلی

توجه داشته باشید که آدرس اینترنتی شاپرک که در جدول بالا مشاهده می کنید، فقط باید در ابتدای URL آمده باشد. در تصویر زیر نمونه درگاه پرداخت اینترنتی جعلی را مشاهده می کنید.

حتماً بخوانید: آموزش تصویری پرداخت قبض با درگاه اینترنتی سداد

۳- از صفحه کلید امن استفاده کنید

اگر با صفحه پرداخت اینترنتی مواجه شدید که در آن صفحه کلید امن وجود نداشت، نشان دهنده جعلی بودن آن است. هم چنین اگر در صفحه پرداخت اینترنتی، صفحه کلید امن وجود دارد، باید با بارگذاری مجدد صفحه جای عددهای آن تغییر کند؛ در غیر این صورت این صفحه جعلی است.

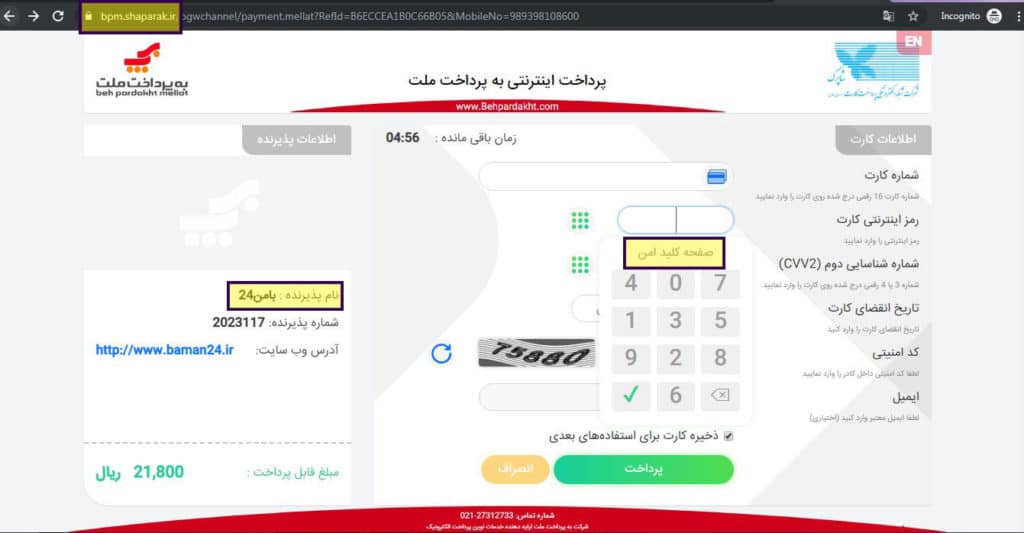

وقتی از جعلی نبودن و معتبر بودن سایت مطمئن شدید، برای وارد کردن اطلاعات کارت خود، بهتر است از صفحه کلید امن استفاده کنید. با این کار اطلاعات خود را به صورت محرمانه در صفحه پرداخت وارد می کنید و امکان سرقت اطلاعات توسط کلاهبرداران وجود ندارد.

همان طور که در تصویر زیر مشاهده میکنید، با درگاه پرداخت اینترنتی در سامانه بامن۲۴ میتوانید با اطمینان خاطر شارژ و بسته اینترنتی خرید کنید.

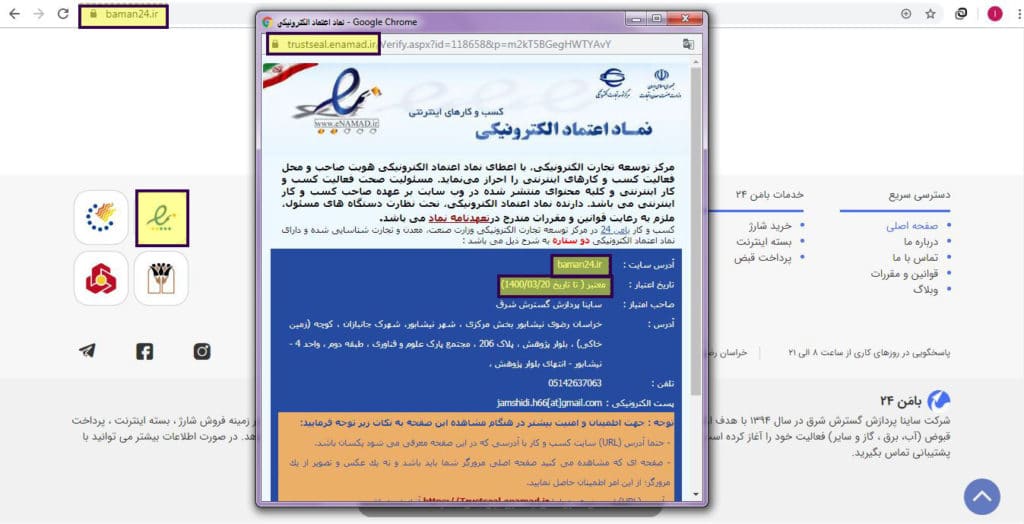

۴- حتماً به نماد اعتماد الکترونیکی سایت فروشگاه توجه کنید

اگر قصد خرید از سایت فروشگاهی دارید، حتماً به نماد اعتماد الکترونیکی آن توجه کنید. این نماد نشانه معتبر بودن سایت فروشگاهی از نظر سازمان صنعت، معدن و تجارت است.

البته در نظر داشته باشید که برخی سایت های جعلی وجود دارند، بدون اینکه نماد اعتماد الکترونیک به آنها اعطا شده باشد، از تصویر آن استفاده می کنند. برای بررسی جعلی بودن نماد الکترونیک فقط کافیست به موارد زیر توجه داشته باشید:

- روی نماد کلیک کنید تا وارد سایت مرکز توسعه تجارت الکترونیک شود. در صورتی که لینک باز نشود، نشانه جعلی بودن سایت است.

- آدرسی که در سایت مرکز توسعه تجارت الکترونیک معرفی می شود، با آدرس سایت یکسان باشد.

- آدرس (URL) صفحه حتماً با http://www.enamad.ir آغاز شده باشد.

- توضیحات مربوط به سایت شامل آدرس سایت، مدت اعتبار نماد، صاحب امتیاز و پست الکترونیکی در آن درج شده باشد.

در تصویر زیر نمونه موارد ذکر شده در بالا را در سامانه ایمن خرید شارژ، بسته اینترنت و پرداخت قبض ( بامن۲۴) مشاهده می کنید.

توصیه های لازم برای جلوگیری از فیشینگ

- توصیه میکنیم از رمز یکبار مصرف استفاده کنید.

- به صورت دورهای رمز دوم خود را تغییر دهید. هم چنین از نوشتن رمز و مشخصات کارت خود را روی کاغذ یا فایل رمزگذاری نشده بپرهیزید.

- توصیه می کنیم از اعدادی مانند شماره شناسنامه، تاریخ تولد و شماره های ساده و قابل حدس برای رمز دوم استفاده نکنید.

- اگر یک بار رمز را در درگاه پرداخت اینترنتی اشتباه وارد کنید و اعلام خطا نکرد، به این معنی است که این درگاه جعلی میباشد.

- رمز کارت خود را در اختیار پذیرندگان فروشگاهی قرار ندهید و شخصاً رمز خود را وارد کنید.

- حصول اطمینان از وجود نماد اعتماد الکترونیکی معتبر در سایت ضروری است.

- در نماد اعتماد الکترونیکی توضیحات مربوط به سایت شامل آدرس سایت، مدت اعتبار نماد، صاحب امتیاز و پست الکترونیکی ثبت شده باشد.

مالباختگان سرقت اینترنتی باید چه اقداماتی انجام دهند؟

در اولین قدم باید اطمینان داشته باشید که رمز دوم اینترنتی شما در اختیار فردی از خانواده یا دوستان نباشد. وقتی از این موضوع مطمئن شدید که مورد سرقت اینترنتی قرار گرفتید، در اسرع وقت باید رمزهای کارت بانکی خود را تغییر دهید تا دوباره مورد کلاهبرداری قرار نگیرید.

پس از تغییر رمزهای کارت بانکی، به یکی از شعب بانک خود مراجعه کنید و صورتحساب ۲۴ ساعت اخیر خود را بگیرید. در این صورتحساب شماره کارت مقصد و مبلغ واریزی به آن مشخص میباشد. سپس برای شکایت به دادسرای محل سکونت خود مراجعه کنید.

نکته:

شما از طریق شماره حسابی که پول به آن واریز شده، نام دارنده کارت را پیدا میکنید اما به احتمال زیاد دارنده کارت کسی نیست که از شما سرقت کرده است؛ زیرا معمولا سارقان از کارتهای دزدی یا مفقود شده استفاده میکنند.

پس از عریضه نویسی و اعلام شکایت و باطل کردن تمبر در دادسرا، شما به دادیار ارجاع داده خواهید شد. دادیار با مطالعه پرونده و نوع شکایت، شما را به شعب کلانتری معرفی میکند. با در دست داشتن تمام مدارک و نامه دادیار به پلیس فتا مراجعه کنید.

در کلانتری نیز باید به صورت کتبی اظهارات خود را بنویسید و امضا کنید. سپس پلیس فتا پیگیری های لازم را انجام میدهد.

نکته:

سایت پلیس فتا به آدرس الکترونیکی www.cyberpolice.ir آماده دریافت گزارش های مردمی بوده و همچنین کاربران گرامی میتوانند آخرین اخبار حوادث و رویدادهای سایبری را از این سایت دریافت کنند.

مجازات سرقت اینترنتی از حساب دیگران

طبق ماده ۱۳ قانون جرایم رایانهای، مجازات سرقت اینترنتی از حساب دیگران به قرار زیر است:

” هر كس به طور غیرمجاز از سامانه های رایانه ای یا مخابراتی با ارتكاب اعمالی از قبیل وارد كردن، تغییر، محو، ایجاد یا متوقف كردن داده ها یا مختل كردن سامانه، وجه یا مـال یا منفعت یا خدمات یا امتیازات مالی برای خود یا دیگری تحصیل كند، علاوه بر رد مال به صاحب آن به حبس از یك تا پنج سال یا جزای نقدی از بیست میلیون (۲۰٫۰۰۰٫۰۰۰) ریال تا یكصد میلیون (۱۰۰٫۰۰۰٫۰۰۰) ریال یا هر دو مجازات محكوم خواهد شد.”

خرید شارژ، بسته اینترنت و پرداخت قبوض را با “بامن ۲۴” تجربه کنید